Hoy en Informe Tardáguila

El clima le pasa factura a la producción de leche en abril

Luego de crecer a una tasa interanual de 2% en marzo, la remisión de leche a las distintas plantas industriales de Conaprole está cayendo sobre un eje del 6% en los primeros 20 días de abril por las consecuencias que dejó el exceso de agua en los suelos.

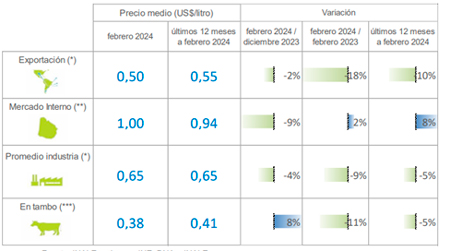

Cae el precio recibido por la industria láctea

El precio recibido por la industria láctea en dólares de febrero descendió 9% respecto al mismo mes del 2023 por una baja del precio de exportación de 18%. El precio del mercado interno aumentó 2% en igual comparación, según el Inale.

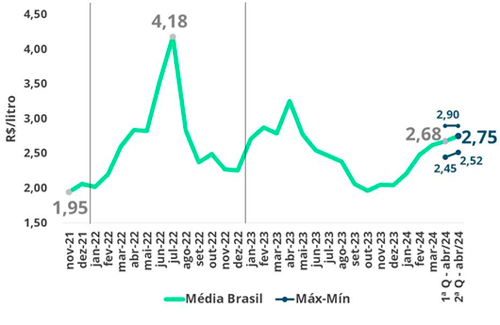

Nueva suba para el precio de la leche en Brasil, que llega US$/lt 0,53

Según datos de MilkPoint Mercado, en la segunda quincena de abril, la leche spot aumentó de valor, ubicándose en R$ 2,75 por litro (unos US$/lt 0,53) un aumento de R$ 0,07 respecto a los valores de la quincena anterior, que se había estabilizado en R$ 2,68 en promedio para Brasil.

INIA pide colaboración para valorar avance de la chicharrita en maíz

En la actual zafra de cultivos de verano, se han observado algunos casos con sintomatología compatible al achaparramiento del maíz en Uruguay, causada por cuatro patógenos transmitidos por la chicharrita Dalbulus maidis, comúnmente denominada "la chicharrita del maíz".

Se realizó el lanzamiento de las 51º edición de las Jornadas de Buiatría

Con la participación del ministro Fernando Mattos y representantes del comité organizador, se realizó, este miércoles 24, el lanzamiento de las Jornadas de Buiatría que tendrán lugar los días 6, 7 y 8 de junio en el departamento de Paysandú.

Volumen de exportación de vinos crece 106% en lo que va del año

Finalizada la cosecha de uvas en el país, el Instituto Nacional de Vitivinicultura (INAVI) estima una cosecha de 90 millones de kilos de uvas. Ricardo Cabrera, presidente del instituto del vino, dijo que “la cosecha empezó muy bien, con una calidad excepcional, después vinieron las lluvias, pero no afectaron lo que pensamos que iban a afectar, así que vamos a tener muy buenos vinos este año (…) los enólogos se van a destacar con esa calidad”.

Di Santi a la pista con la genética lechera de El Chivo y la Rosa Blanca

El escritorio Di Santi (DSR) tendrá este viernes 26 de marzo en Local Cardal otro punto alto en la zafra lechera de otoño con 35 toros PI y 20 vaquillonas Holando próximas y paridas de El Chivo de Antognazza Hnos.