Hoy en Informe Tardáguila

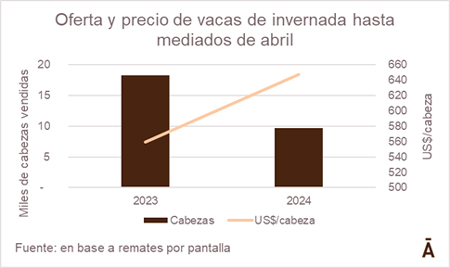

La oferta de vacas de invernada se desplomó a la mitad

La diametralmente opuesta situación forrajera en el arranque de este año respecto al inmediato anterior está generando cambios drásticos en el mercado ganadero. El mercado de los terneros y de la escalera de novillos está recalentado debido a la exuberancia forrajera, y el de las vacas de invernada no se queda atrás, ya que un elevado porcentaje quedó preñado en este entore, lo que disminuye significativamente la oferta de animales de la categoría y recalienta su precio, tanto en términos absolutos como en relación con la vaca gorda.

Belloso: “La industria presiona y ajusta los precios de compra”

La semana para el mercado ganadero cierra con una “presión bajista de compra por parte de la industria frigorífica”, dijo a Informe Tardáguila Juan Francisco Belloso, director de Campouy. El intermediario indicó que con el comienzo de una nueva ventana de faena para cuota 481 y varias plantas que están compradas por algunos días —por las distorsiones en las cargas que generaron las lluvias—, se ha dado cierta calma en el mercado. De todas formas, acotó que el productor mantiene la carta de tener un “clima que sigue bueno” y que ayuda a la hora de negociar. “Hoy hay productores que están comenzado a largar más ganados y, hasta cierto punto, están dispuestos a vender”, comentó.

Mercado lanero interno activo y con varios negocios

El pasado viernes, dimos a conocer algunos negocios puntuales que se concretaron en las últimas horas del jueves, destacándose el lote de la Facultad de Agronomía de Salto, sin embargo, a partir del último día hábil de la semana, se logró concretar una serie de negocios en varios micronajes.

El IME volvió a caer un centavo esta semana

Tras el cierre de la segunda semana luego del receso de Pascuas, el mercado acumula dos centavos de baja respecto al pasado miércoles 27 de marzo. En ambas semanas, la fluctuación cambiaria fue el actor principal de un mercado que continúa con altos niveles de colocación y una firme demanda por lanas de excelente calidad.

La pasada semana, el valor del dólar derribó en la última jornada, lo que se fue adquiriendo en las dos ventas anteriores, sin embargo, la primera jornada de esta semana ajustó a la baja, por la misma razón, y el último día logró una recuperación que no alcanzó a cubrir las pérdidas iniciales.

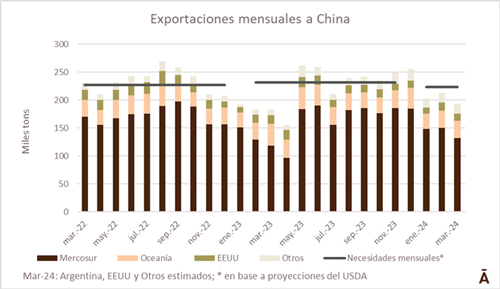

Mínimo en 11 meses en las exportaciones de carne vacuna a China en marzo

En marzo se embarcaron a China cerca de 195 mil toneladas peso embarque, el menor volumen desde abril del año pasado, cuando los embarques desde Brasil se vieron afectados por el cierre temporario como consecuencia del último caso de vaca loca atípica.

Fuera de EEUU, se prevé que las exportaciones mundiales aumenten 2%

Se pronostica que las exportaciones mundiales de carne vacuna aumentarán marginalmente en 2024 a 12,3 millones de toneladas, ya que los aumentos en Argentina, Australia, Brasil e India compensarán las menores exportaciones estadounidenses, dice el USDA.

El dólar se bajó rápido de los $ 39 y tuvo una fuerte caída en dos días

Luego de insinuar un cambio de tendencia en al arranque de la semana, el dólar perdió pie este miércoles y jueves y se descolgó rápidamente de los $ 39,22 que había alcanzado el martes. Ayer, el dólar cayó 0,85% en promedio a $ 38,38 en el mercado mayorista, mientras que la última operación se pactó a $ 38,55 (-0,13%). Así, entre miércoles y jueves el tipo de cambio perdió 84 centésimos (-2,1%) y borró buena parte de la mejora que venía mostrando en abril. Ahora el dólar está 2,2% por encima del cierre de la última operación de marzo ($ 37,55) o +0,3% frente al promedio del pasado mes ($ 38,42).

Invasión de movimiento sin tierra en 11 estados genera tensión en Brasil

Desde el pasado lunes, el Movimiento de los Trabajadores Rurales Sin Tierra (MST) ha llevado a cabo invasiones en 28 zonas repartidas en 11 estados, según informaciones difundidas por el propio movimiento. Los estados afectados incluyen Sergipe, Espírito Santo, Pernambuco, Paraná, Rio Grande do Norte, Bahía, Pará, São Paulo, Goiás, Ceará, Río de Janeiro y el Distrito Federal. Actualmente, el movimiento realiza 40 acciones en 16 estados y el Distrito Federal, que incluyen invasiones, campamentos, asambleas y otras movilizaciones. Más de 22 mil familias participan en estas actividades.

Terneros promediaron US$ 2,73 en Lote21 y se valorizaron 3%

El consorcio Lote21 tuvo este jueves su primer día de actividad del remate 205 con un mercado que continúa mostrando firmeza para el ganado de reposición. El porcentaje de ventas superó el 95% con un promedio general para los terneros de US$ 2,73 (+2,8%) por kg en pie (US$ 503 al bulto); los animales de menos de 140 kg hicieron un promedio de US$ 2,92 (+3%), los de 141 a 180 kg se vendieron a US$ 2,79 (+0,8%), y los de más de 180 kg US$ 2,64 (+1,2%).

Hoy comienza la concentración de la marcha de caballos criollos en Artigas

Hoy termina la duda y comienza la nivelación de los participantes de la 53ª Edición de la Marcha Funcional de la Sociedad de Criadores de Caballos Criollos del Uruguay (SCCCU). La prueba de selección lleva el nombre de María Iewdiukow y se desarrollará en el departamento de Artigas.